“七巨头”可能连续第二个季度盈利增长放缓本地股票配资。

康诺亚公布,中国医学科学院血液学研究所张磊团队于近日在《新英格兰医学杂志》上发表了题为A Novel Anti-CD38 Monoclonal Antibody for Treating Immune Thrombocytopenia的研究论文。这是一项研究者发起的、单臂、开放、探索性临床研究,旨在评估CM313治疗成人原发免疫性血小板减少症患者的安全性和初步有效性。

“特朗普2.0交易”已席卷华尔街,轮动开启。忍气吞声了近3年的小盘股开始有所表现,过去一周,罗素2000指数上涨了9%,标普500指数下跌了1%,差距达到10个百分点。

当前,特朗普赢得美国总统大选的概率已升至70%,并且共和党有望控制参众两院多数席位的概率也在攀升。许多投资者将小盘股视为潜在的“特朗普交易”。小盘股对美国经济增长环境非常敏感,在特朗普2016年当选后表现强劲。

市场轮动下,科技巨头下挫给指数带来冲击,境内上市的跨境美股ETF近期大幅回调,且溢价率暴跌。例如,纳指100ETF(159660)在7月19日收于1.57%,相较于两周前的高点跌去近6%,且溢价率一度从近期的10%降至2%;挂钩标普500的易方达MSCI美国50ETF(513850)较前期高点跌近5%。

StoneX全球研究主管韦勒(Matt Weller)对记者提及,科技巨头财报即将来袭,如果大型科技股业绩超出预期并提高其前瞻性销售指引,标普500指数、纳指可能恢复此前的超额表现。如果没有,小盘股将继续表现优异。

史诗级轮动冲击市场

特朗普的胜选通常被认为是美股的利好,而在未来几个月,甚至会有“降息交易”和“特朗普2.0”两个市场热点的共存。但短期来看,不确定性风险加剧的同时,科技巨头开始松动,波动率也陡然攀升。

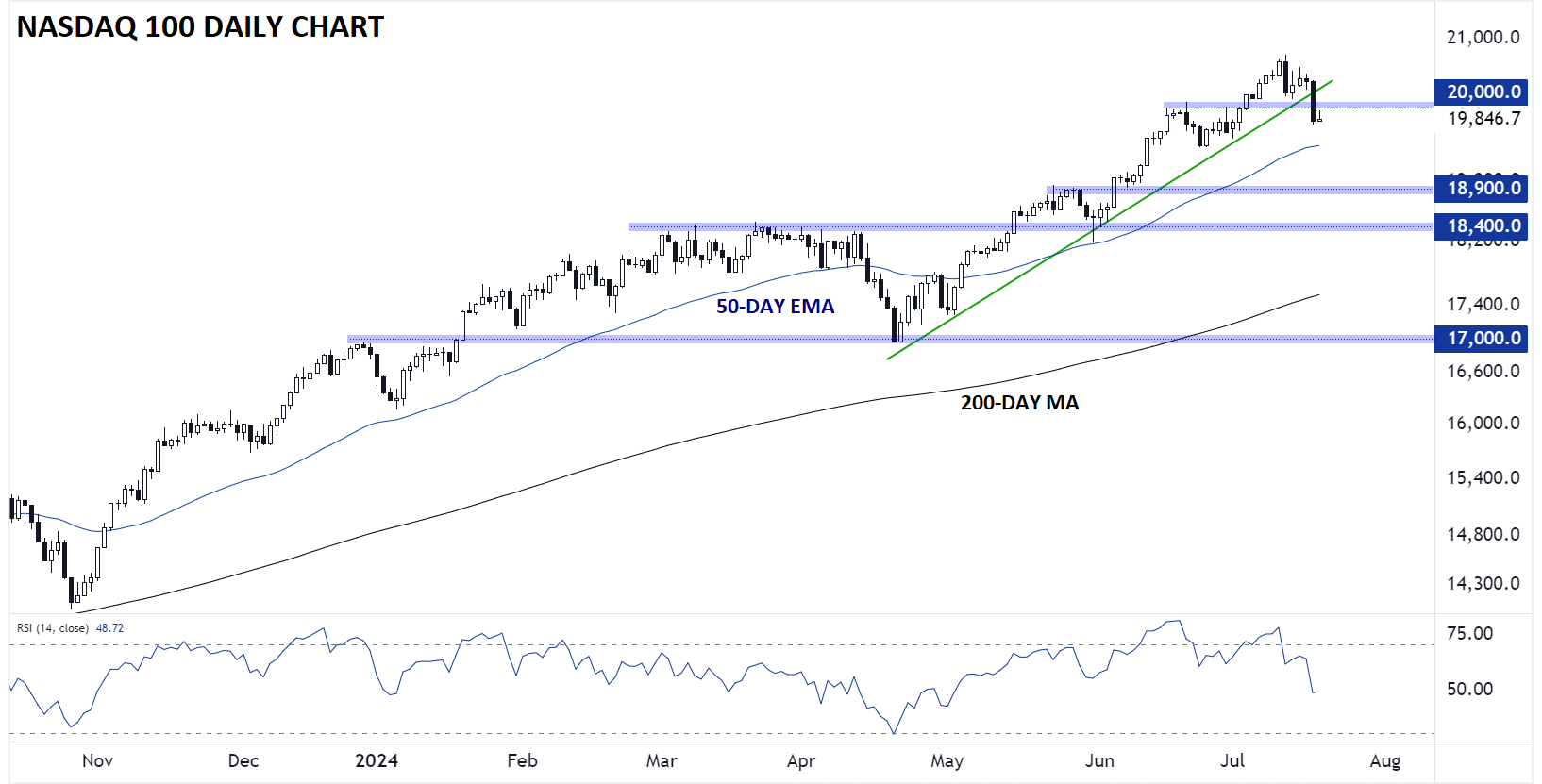

当下,市场热点从少数的大型科技股转向更广泛的周期型股和中小盘股。在截至7月19日的五天内,相对于大型股标普500指数,罗素2000指数至少40年来首次表现出最强劲的超额收益,权重科技巨头却不断下挫,导致整体美股回调。标普500指数从5600点以上回落至5500点附近,纳斯达克100指数则跌破20000点大关来到19522.62点,17日单日就下挫2.8%,为2022年12月以来最大单日跌幅。

与之相对应的,在中国境内上市的场内跨境美股ETF亦受到波及,纳指100ETF自7月11日至今回调接近6%。今年以来,该ETF的累计涨幅最高曾达到约25%。

美股的集中度风险世人皆知,尤其是“科技七巨头”(Magnificent 7)近一年持续发威。然而,当拥挤的仓位开始松动,市场就难免遭遇冲击。特朗普受访时关于芯片产业和地缘政治的言论直接导致台积电股价在7月17日重挫8%。而市场更担心的则是保护主义政策可能给大型科技股公司带来更持久的冲击。

韦勒对记者表示,数据显示,标普500指数年初至今的总回报约为16%,其中英伟达(NVDA)就贡献了四分之一以上。加上微软(MSFT)、苹果(AAPL)、谷歌(GOOGL)、亚马逊(AMZN)和脸书(META)。但在过去七天内,光是英伟达的股价暴跌了13%(今年以来仍上涨138%)。其他股票普遍回落约7%(今年以来仍平均回报23%)。

这六只股票产生了标普500指数21%的收益,占标普500指数市值的30%。它们目前的远期市盈率为30倍,而标普500等权重指数的远期市盈率为16倍。

高盛认为,近期的一些变化解释了市场的急剧轮动。通胀数据放缓和美联储将在9月降息概率增加。7月11日发布的核心CPI数据远低于共识,核心CPI为3.27%,预期为3.4%。此外,7月12日发布的密歇根大学消费者信心调查显示,消费者对一年和5~10年的通胀预期略有下降,增强了投资者对美联储即将降息的信心。

一般而言,罗素2000指数成份公司的约30%未偿债务为浮动利率借款。当降息周期开启,这些公司的利息支出将减少,分析师将上调它们的每股收益(EPS)预期。通常在EPS修正为正时,股票就会上涨。同时,许多投资者将小盘股视为潜在的“特朗普交易”。小盘股对美国经济增长环境非常敏感,比大盘股更具国内导向,较少受到关税的影响。

聚焦AI是否过度投资

过去两年傲视群雄的科技股,尤其是AI概念股,近期遭遇滑铁卢,英伟达持续回调,也拖累了指数表现。

其实,早在两周前CPI报告发布的当日,大盘股就一度出现大幅抛售,纳指跌超2%,英伟达重挫5%。交易员对记者表示,这种局面反映了市场潜在的隐忧,从而推动获利了结。

市场评论家开始讨论高盛在6月就发布的一份AI相关的报告。报告题为——Gen AI: Too Much Spend, Too Little Benefit?(生成式AI:支出太多,收益太少?)。报告主要提及,科技巨头及其他公司将在未来几年内在AI资本支出上投入超过1万亿美元,但迄今为止,成效甚微。尤其是四大超大型企业(AMZN、META、MSFT和GOOGL)。这些公司在过去四个季度中共计投入了3570亿美元用于资本支出和研发,占所有标普500公司总支出的23%。

不过,担忧更多缘于仓位拥挤,并非因为投资者对AI前景的预期实质性转差。

渣打中国财富管理首席投资策略师王昕杰此前对记者表示,英伟达的向前市盈率约40倍,从历史上来看并不算太贵,且无主要竞争对手。未来英伟达的股价取决于市场对数据中心的需求。不过,他也表示,可以布局的AI主题并不只是芯片,例如数据中心的建设对电力要求提高,这对温控系统等都提出很高的要求。

业内人士对记者称,AI指数式增长会导致数据中心的能耗增加,这对于数据中心的散热会提出更多新的挑战,风冷向液冷转化是一个明显的行业趋势。

例如,英特尔全球数据中心设计大会日前于深圳召开。会上,英特尔发布了一项开创性的机柜设计及数据中心浸没式冷却解决方案,通过埃克森美孚的高性能冷却液,实现了数据中心液冷系统散热效率的飞跃。埃克森美孚产品解决方案合成基础油业务部门亚太市场总监王欣对记者称,如果各方对算力的要求越来越高,那么对散热的要求也会随之提升,要解决散热性的问题,就需要流动性更好、黏度相对更低的冷却液。

尽管市场试图将注意力从“科技七巨头”转移,但它们未来的业绩表现仍然至关重要。未来两周将陆续发布财报,分析师预计,标普500指数在除去这七只股票后,将在五个季度内首次出现盈利正增长,而“七巨头”可能连续两个季度盈利增长放缓。

另外,“七巨头”面临的政治风险也在上升,税收和半导体芯片额外监管的风险可能会对整个“七巨头”造成压力,从而限制了这些科技巨头的收益在未来继续快速增长。因此,这些公司对未来的业绩指引将成为本财报季的关键主题。

韦勒对记者称,从技术图形上看,纳斯达克100指数处于岌岌可危的境地,“七巨头”在该指数的权重占到近50%,而它刚刚跌破近期看涨趋势线和20000点大关。不过,长期趋势仍然未受波及。如果未来几周科技巨头的财报能够达到或超出预期,该指数可能会重新收复20000点关口,并可能在短期内重新测试20750点附近的历史高点。但如果出现疲软的财报,指数无法重新夺回20000点位,则可能会进一步向下回调。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014本地股票配资